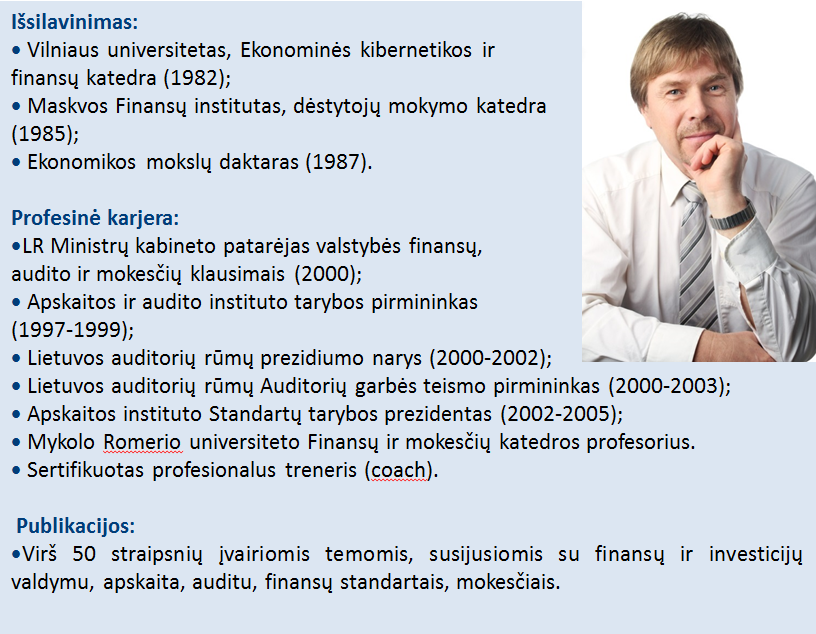

Iki gegužės 1 dienos įmonių finansininkai privalo pateikti finansines ataskaitas įmonių savininkų svarstymui. Finansų konsultanto dr. Gintaro Černiaus nuomone, tai puiki galimybė vadovui paklausti savęs, ar jis ir finansininkas yra darni komanda, gebanti drauge surasti geriausius kelius ateinančio laikotarpio verslo plėtrai. UAB „Ekonominės konsultacijos ir tyrimai“ dalinasi su Jumis dr. G. Černiaus patarimais ir įžvalgomis įmonės finansinių rodiklių panaudojimo verslo plėtrai tema. Mūsų pašnekovas pokalbyje atsako į šiuos klausimus:

- Ar vadovai geba išnaudoti gaunamus finansinius duomenis įmonės strateginiam valdymui?

- Koks Jūsų požiūris į finansų valdymą?

- Ar vadovai geba išnaudoti gaunamus finansinius duomenis įmonės strateginiam valdymui?

- Kada organizacijoje nepakanka finansininko ar buhalterio, o reikia finansų vadovo?

- Kaip turi susikalbėti vadovas su finansininku? Ar finansininkas turi pasakyti kur įmonė yra dabar, o vadovas – kaip nueiti ten, kur nori?

- Į ką svarbu atkreipti dėmesį priimant į darbą buhalterį/finansų vadovą? Į ką reikėtų atkreipti dėmesį vertinant jo darbo rezultatus?

- Kodėl pasirinkote lektoriaus ir konsultanto duoną? Kokius atradimus žmonės išsineša iš Jūsų užsiėmimų?

- Kas paskatino ieškoti atradimų ne tik įmonių finansų, bet ir asmeninių finansų srityje?

Informacinis ir sklaidos partneris 15min.lt: http://www.15min.lt/verslas/naujiena/finansai/imonei-niekas-taip-brangiai-nekainuoja-kaip-prastas-buhalteris-662-497920

Sigutė Dautartaitė, EKT: „Viešojoje erdvėje gana dažnai manipuliuojama sąvokomis finansai ir finansų valdymas. Ar galite pasidalinti savo turimu sisteminiu požiūriu į finansų valdymą?![]()

Gintaras Černius: „Aš nenaudočiau sąvokos „manipuliuojama“. Tiesiog tai dažnai viešojoje erdvėje minimas terminas, nelabai gilinantis, ką jis reiškia. Finansai – tarytum savaime suprantamas dalykas, tačiau, jei reikėtų jį konkrečiai apibūdinti – tą padaryti nebūtų labai paprasta. Geriausias pavyzdys – dažnai spaudoje naudojamas terminas „milijonierius“. Ką rašantis turi galvoje? Uždirba milijoną? Turi milijono vertą turto? Skolingas milijonus? Tada Donald Trump – milijonierius ar bankrotas?

Įmonės finansai ir jų valdymas taip pat pakankamai „išplaukusios“ sąvokos. Jei negalime tiksliai apibūdinti kas yra finansai – ką tada valdome? Pinigai ir jų turėjimas yra tik vienas iš sistemos elementų. Žmonės, jų sprendimai ir gebėjimai – ne mažiau svarbus aspektas, nuo kurio iš esmės ir priklauso įmonės finansinė situacija. Turiu galvoje ne tik įmonės vadovybę, bet ir darbuotojus. Kiekvienas jų įtakoja ne tik pasiektą rezultatą, bet ir įmonės finansinę būklę. Žinoma, savo kompetencijos ribose.

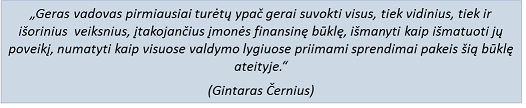

Todėl geras vadovas pirmiausiai turėtų ypač gerai suvokti visus, tiek vidinius, tiek ir išorinius veiksnius, įtakojančius įmonės finansinę būklę, išmanyti kaip išmatuoti jų poveikį, numatyti kaip visuose valdymo lygiuose priimami sprendimai pakeis šią būklę ateityje. Alegoriškai galima būtų pasakyti, kad vadovas lyg erelis, skraidydamas aukštai virš finansų, turi matyti visą visumą tiek erdvėje tiek ir laike. O gilintis į detales vadovas turėtų tik būtinam reikalui esant.“

Sigutė Dautartaitė, EKT: „Ką pastebite lietuviškose įmonėse kalbant apie finansininko ir vadovo/valdybos bendradarbiavimą? Ar vadovai geba išnaudoti gaunamus finansinius duomenis įmonės strateginiam valdymui?“

Sigutė Dautartaitė, EKT: „Ką pastebite lietuviškose įmonėse kalbant apie finansininko ir vadovo/valdybos bendradarbiavimą? Ar vadovai geba išnaudoti gaunamus finansinius duomenis įmonės strateginiam valdymui?“

Gintaras Černius: „Pradėčiau nuo to, kad įmonei niekas taip brangiai nekainuoja kaip pigus buhalteris. Kai dominuoja pigumo kriterijus, tada įmonėse susiklosto situacija, kai vadovas dirba sau, o buhalterija sau. Kiekvienas užsiėmęs savo darbais ir bendrauja tik pasirašant reikiamus dokumentus.

Kitas plačiai paplitęs ydingas vadovybės požiūris – samdau buhalterį jis ir turi sutvarkyti visus finansus. Tuomet, natūralu, kad buhalteris koncentruojasi ties teisingų ataskaitų „gaminimu“ nelabai jaudindamasis dėl įmonės perspektyvų net ir tais atvejais, kai mato besiklostančią nepalankią situaciją.

Tokios situacijos priežastis dažniausia yra ta, kad vadovai pakankamai dažnai nelabai gerai žino, ką reiškia skaičiai, kuriuos jiems pateikia buhalterija. Suprantama, kad tokiu atveju vadovas negali konkrečiai suformuluoti ir kokios papildomos informacijos jam reikia, kad galėtų priimti pagrįstus valdymo sprendimus.

Retais ir sektinais atvejais vadovas ir buhalteris yra viena komanda, kartu sprendžianti iškylančias finansines problemas aptardami visus alternatyvius veiksmų variantus, įvertinant jų kainą ir galimas pasekmes.

Kadangi valdyba vertina įmonės veiklą, be finansininko teikiamų duomenų ji to padaryti būtų nepajėgi. Juo labiau be finansininko pateikiamų ateities prognozių valdyba nesugebėtų suformuoti veiklos strategijos. Taigi bendradarbiavimas turėtų būti dvejopas – viena esamos situacijos analizė ir antra – ateities perspektyvų bei planuojamų veiksmų finansinis įvertinimas ir pagrindimas. Kokia forma ir dažnumu tai vyks turi protingai pasirinkti pati valdyba.“

Sigutė Dautartaitė, EKT: „Kada organizacijoje nepakanka finansininko ar buhalterio, o reikia finansų vadovo?“

Gintaras Černius: „Finansų vadovas, mano galva, reikalingas kiekvienai įmonei. Deja, ne kiekviena įmonė gali leisti sau prabangą samdyti labai kvalifikuotą (o tuo pačiu ir brangiai apmokamą) finansų direktorių, kurio funkcija būtų vien tik įmonės ar įmonių grupės finansų valdymas. Tada ši funkcija „ištirpsta“ ir pasiskirsto tarp įmonės vadovo ir finansininko arba buhalterio.

Čia mes susiduriame su skirtingu pareigybės ir jai priskiriamos atsakomybės klausimu. Dažnai žmonės, įmonėje įvardinami, kaip finansininkai realiai atlieka buhalterių ar vyriausiųjų buhalterių darbą. Buhalterijos darbo produktas yra pakankamai aiškus ir gana detaliai reglamentuotas – tai visos įmanomos ataskaitos, kurias įmonė privalo pateikti į išorę. Svarbiausios jų mokesčių deklaracijos. Didžiausias šio darbo baro iššūkis – nuolat kintantys teisės aktai, reglamentuojantys mokesčius ir apskaitą. Todėl buhalterio kasdieninė duona yra ne tik apskaitos organizavimas ir jos tvarkymas, mokesčių apskaičiavimas ir jų sumokėjimas (kas jau savaime yra didžiulis ir atsakingas darbas), bet ir nuolatinis pokyčių stebėjimas bei jų pritaikymas savo įmonės veikloje. Kartais belieka stebėtis, kaip šie žmonės sugeba susidoroti su nuolatiniu informacijos apie pasikeitimus srautu ir atlikti savo rutininį darbą. Todėl reikalauti iš jų atlikti dar ir papildomas funkcijas, kurių vykdymui reikalingos papildomos specifinės žinios ir, tiesą pasakius, kitokios psichologinės savybės, vargu ar būtų tikslinga. Ne kartą teko matyti kaip labai geras vyr. buhalteris priverstas tapti finansų direktoriumi patirdavo visišką fiasko.

Įmonės vadovas, savo ruožtu, neturi laiko atlikti rutininių darbų tam, kad iš masės buhalterinių duomenų išgautų reikalingą informaciją. Net jei vadovas ir turėtų tam laiko, pirmiausia pravartu žinoti kokios informacijos reikia, kaip ją gauti ir interpretuoti.

Įmonės finansų vadovas turėtų būti specifinio kalibro specialistas. Jis pirmiausia turėtų rūpintis tinkamos informacijos pateikimo vadovybei sistemos sukūrimu ir nuolatiniu jos palaikymu deramame lygyje. Kita vertus, manyčiau, kad finansų vadovo (direktoriaus) funkcija būtų nuolatinis įmonės finansinės situacijos stebėjimas ir pasakyčiau – desperatiška įmonės veiklos optimizavimo galimybių paieška svarstant visus įmanomus, kartais iš pirmo žvilgsnio net absurdiškus, elgsenos variantus.

Šios pareigybės žmogus turėtų būti tarytum finansų srities svajotojas ir realistas viename asmenyje, matantis daugybę alternatyvių įmonės ateities kelių, gebantis kritiškai juos įvertinti ir aptikęs perspektyviausius, sugebantis apie tai pranešti įmonės vadovui.“

Sigutė Dautartaitė, EKT: „Kaip turi susikalbėti vadovas su finansininku? Ar finansininkas turi pasakyti kur įmonė yra dabar, o vadovas – kaip nueiti ten, kur nori?“

Gintaras Černius: „Geriau būtų, jei vadovas pats be „vertėjo“ suprastų kur įmonė yra dabar. Finansininko funkcija būtų pateikti vadovui tikslią informaciją, kurios reikia vadovui priimant sprendimus, susijusius su įmonės ateitimi. Tam, kad vadovas susikalbėtų su savo finansininku, būtų labai gerai, jei jie kalbėtų viena „kalba“. Čia reikalingos abipusės pastangos. Mano galva vadovas turėtų suvokti finansinius skaičius taip, kad galėtų užduoti finansininkui klausimą „kodėl taip įvyko“, o ne „ką tai reiškia?“. Dar geresnis variantas būtų, kai įmonės vadovas nusako, ko nori (parodo viršūnę, kurią nori pasiekti), o finansininkas parodo kelius, kuriais tą viršūnę galima pasiekti ir pasako kiekvieno kelio kainą. Pasirinkus variantą ir pradėjus veikti, finansų specialistas, kaip jį bepavadintumėm, turėtų būti tas, kuris „žiūri į priekį“ ir stebi, kad įmonė neužplauktų ant finansinės seklumos.

Norint, kad vadovas ir finansininkas susikalbėtų – pirmiausia reikia kalbėtis – kito kelio nėra. Per mano 25 metų seminarų vedimo praktiką tik du kartus teko dirbti su įmonių grupėmis, kai tuo pat metu dalyvavo ir įmonės vadovai ir finansininkai. Buhalteriai labai dažnai norėdavo tokių užsiėmimų, tačiau vadovams, matyt, atrodo nesolidu kartu „mokytis” su savo pavaldiniais.“

Sigutė Dautartaitė, EKT: „Į ką svarbu atkreipti dėmesį priimant į darbą buhalterį/finansų vadovą? Į ką rekomenduotumėte atkreipti dėmesį vertinant jo darbo rezultatus?“

Gintaras Černius: „Pirmiausia pats vadovas turėtų tiksliai žinoti ko jis nori iš darbuotojo ir kokie jo darbo rezultatai tenkintų vadovo poreikius. Jei vadovui reikia tik to, kad būtų laiku ir teisingai būtų parengtos ataskaitos, tvarkingai sumokėti mokesčiai – jam reikia gero buhalterio. Paprastai pakanka susižinoti kaip jis dirbo ankstesnėse darbovietėse. Finansų vadovas reikalingas tik tada, kai vadovui reikia rimtos paspirties tvarkantis su įmonės finansais. Finansų vadovas turėtų gebėti kūrybiškai ir greitai reaguoti į besikeičiančią situaciją ir tinkamai apie tai informuoti vadovą, kad pastarasis galėtų priimti pagrįstus sprendimus. Į tai ir vertėtų atkreipti dėmesį priimant į darbą.“

Sigutė Dautartaitė, EKT: „Esate sakęs, kad visas Jūsų sąmoningas gyvenimas susijęs su finansais. 17 metų nepriklausomo finansų konsultanto ir eksperto praktikos, 25 metai įvairių formų praktinių finansų mokymų. Kodėl pasirinkote lektoriaus ir konsultanto duoną? Kokius atradimus žmonės išsineša iš Jūsų užsiėmimų? “

Gintaras Černius: „Lektoriaus ir konsultanto „duona“ greičiau pasirinko mane, o ne aš ją. Jaunystėje paniškai bijojau kalbėti prieš auditoriją, todėl pasirinkau programuotojo specialybę. Tačiau laikui bėgant tapo smalsu išeiti iš komforto zonos ir išbandyti save ten, kur jaučiausi neužtikrintai. Gal todėl iki šiol, prieš susitinkant su žmonėmis, jaučiu tam tikrą nerimą ir užduodu sau klausimą – ar sugebėsiu duoti tai, ko iš manęs tikimasi, kiek naudos duos mano užsiėmimai ir konsultacijos tiems, kurie susitinka su manimi.

Visų mūsų gyvenimas nuo pat jo pradžios iki pabaigos yra susijęs su finansais. Nors ir nebūdami svarbiausiu gyvenimo aspektu, jie gana ženkliai įtakoja būties kokybę. Tai pasakytina tiek apie žmones, tiek ir apie įmones.

Profesionaliai su finansais susidūriau pradėjęs dirbti įmonių finansų srityje. Konsultanto ir auditoriaus praktika leido aiškiai pamatyti pagrindines problemines įmonių finansų valdymo sritis. Gal kiek paradoksalu, tačiau silpnosios vietos dažniausiai yra žmonės, jų požiūris ir dalykinio komunikavimo problemos.

Įmonių vadovai dažnai negali tiksliai numatyti, kaip įmonės finansinę padėtį paveiks jų sprendimai ar pasikeitusios išorinės sąlygos, kiek įmonė apskritai yra atspari finansinėms negandoms. Deja, ir buhalteriai ne visuomet gali konkrečiai atsakyti į šiuos svarbius įmonei klausimus.“

Sigutė Dautartaitė, EKT: „Specializuojatės ne tik įmonių finansų, bet ir asmeninių finansų srityje. Kas paskatino ieškoti atradimų šioje srityje?“

Gintaras Černius: Asmeninių finansų sritis atsirado kiek vėliau, kai suvokiau, kad tie patys dėsniai galioja visų lygių (asmeninių, įmonių, valstybės) finansams. Pirmiausia norėjau išsiaiškinti priežastis, kodėl nepasiturintys žmonės, išlošę dideles sumas, paprastai po kiek laiko dar labiau nuskursta. Taip pat mačiau ne vieną pavyzdį, kai gerai uždirbantys žmonės nebuvo turtingi, taip, kaip mes tą suprantame. Atsakymai į šiuos „kodėl“ parodė, kad problema yra susijusi su finansų kaip sistemos, (ne)suvokimu.

Pinigai tėra tik vienas iš šios sistemos elementų. Kai žmogus nesuvokia visumos, nemato jos sudedamųjų dalių ir nesuvokia ryšių tarp jų – kalbėti apie finansinę sėkmę beprasmiška. Šis teiginys taikytinas taip pat ir vadovams, atsakingiems už įmonę. Praktinių užsiėmimų metu mano pirmiausias tikslas –užpildyti bazinių žinių spragas. Dalyviams pateikiu įrankius, reikalingus darbui su finansais.

Tuo pat metu formuoju praktinių įgūdžių, kaip naudotis pateiktais finansų valdymo instrumentais, pagrindus. Kadangi šioje srityje turiu reikiamą kvalifikaciją (esu neurolingvistinio programavimo treneris bei sertifikuotas profesionalus kouč‘as) ir dirbu su nedidelėmis žmonių grupėmis, kiekvienam dalyviui suteikiu nemažai individualizuotų konsultacijų, kurios įgalina maksimaliai panaudoti gautas žinias. Seminarų su įmonių vadovais išskirtinis bruožas – tai, kad kiekvienas vadovas dirba su savo įmonės ataskaitomis ir iš anksto apskaičiuotais rodikliais – belieka tik išsiaiškinti, ką apie jų įmonę sako turimi skaičiai. Atradimų būna įvairiausių.

Pagrindinė įžvalga po užsiėmimų beveik visuomet ta pati: finansai – tai taip paprasta ir lengvai suvokiama. Beveik viskas buvo žinoma, tik dabar tvarkingai sudėliota į lentynėles. Kiti atradimai būna labiau individualūs ir susiję su ribojančiais požiūriais ir įsitikinimais finansų srityje. Gana dažnai žmonės „pamato“, kad nemokėjimas tvarkyti finansus perduodamas iš senelių ar iš dar ankstesnių kartų. Pavyzdžiui, kai kuriems žmonėms norint judėti į priekį reikia padirbėti su įsitikinimu „dideli pinigai – blogybė“, arba „finansai – tai taip nuobodu ir neįdomu, kad net purto“.“